”Good Vibration”

The Beach Boys från albumet Smiley Smile 1967

- Optimism i luften?

- Från AI-hype till AI-verklighet?

- Rapportsäsongen & fördel Sverige?

Optimism i luften?

I vårt förra marknadsbrev argumenterade vi för att luften hade blivit tunnare, med viss osäkerhet i tullarna och USAs konjunktur ställt mot en väldigt bra börssommar. Sedan dess har vi fått vissa svar som ändå gör att vi ser glaset som halvfullt snarare än halvtomt. Rapportsäsongen blev överlag stark och inflationen har fortsatt att sjunka vilket gett centralbankerna möjlighet till att sänka styrräntan. Lägg där till stigande tillväxtförväntningar i Europa/Sverige och ett USA som undviker en lågkonjunktur. Vi ser även att AI-revolutionen är här för att stanna och kommer att positivt påverka produktiviteten i flera sektorer än kanske hittills bara techsektorn. Det som fortfarande kan oroa är den ökade statsskulden i vissa länder, framför allt i USA, men som vägs upp av att konsumenterna och även företagens balansräkningar ser betydligt bättre ut. Till viss del hänger dessa ihop där stimulanser under COVID, skattesänkningar etc har förvärrat balansräkningarna för många länder och då i stället gynnat konsumenten och företagen. Globalt har både hushållens och företagens skuldsättningsgrad stadigt minskat sedan finanskrisen 2008. Vi anser att den ekonomiska motståndskraften under de senaste åren till stor del kan förklaras av starka hushållsbalanser och robusta företag och därmed faktiskt bidragit positivt till företagens vinsttillväxt. Detta har gjort att ekonomin kunnat absorbera såväl kraftigt stigande centralbanksräntor under 2022-23, en svagare arbetsmarknad och även chocken av Liberation Day. På kort sikt bedömer vi att solida konsumenter och företag väger upp för den mer långsiktiga risken i vissa länders höga skuldsättning. Dock måste man hålla denna risk under lupp.

Från AI-hype till AI verklighet?

AI-revolutionen är inte längre en vision, den påverkar redan bolagens resultat. Under hösten har vi sett hur företag inom industri, hälsovård och finans implementerar AI-lösningar som effektiviserar verksamheten och ökar produktiviteten. Bara de amerikanska teknikjättarna har ökat sina investeringsplaner markant för nästa år med prognosticerade investeringar på över 550 miljarder dollar. Samtidigt breddas temat bortom de amerikanska teknikjättarna till flera sektorer där industriaktier inom framför allt ”Robotics” är ett område som vi tror kan växa kraftigt framgent. Även i Europa och Japan investeras nu kraftigt i datacenter, energiinfrastruktur och automation, vilket skapar långsiktiga möjligheter för bolag med tydlig exponering mot dessa trender. För investerare handlar det inte längre om att jaga “AI-hypen”, utan om att identifiera de bolag som lyckas omsätta teknologin i faktiska vinstflöden. Det är här den verkliga potentialen ligger. Vår syn är att 2026 blir året då skillnaden mellan ”story” och ”substans” blir avgörande, och där eventuella tveksamheter på substans kommer medföra en skakig börs.

Rapportsäsongen & fördel Sverige?

Rapportsäsongen i USA har varit urstark. I USA har 82 % av bolagen i S&P 500 rapporterat över förväntan vad gäller vinsttillväxten. Jämfört med motsvarande period 2024 har hela 86 % av bolagen ökat sin försäljning. Tech och banker fortsätter starkt men vi ser även att hälsovård återhämtar sig. En viss bidragande orsak till en urstark amerikansk rapportperiod är förstås kopplad till den svagare dollarn, något som gynnar exportbolag. I Europa har dock rapportsäsongen varit svagare där endast 47 % av STOXX 600-bolagen har överträffat sina förväntningar jämfört med ett historiskt snitt på 58 %. Även här har delvis valutan påverkat, men tvärtom då euron har förstärkts. Den svenska rapportperioden har varit stabil där banker och verkstad rapporterat överlag något bättre än förväntat, trots viss motvind från den starka svenska kronan. Även fastighetssektorn har gått från oro till försiktig optimism, drivet av förbättrade kassaflöden mycket tack vare det lägre ränteläget. Med en stigande svensk BNP prognos, en expansiv svensk finanspolitik och ett lägre ränteläge ser vi en klar fördel Sverige. Även satsningar på infrastruktur, försvar och gröna omställningsprojekt väntas ge ytterligare fart på den svenska konsumenten. Vi tycker fortfarande att de mindre bolagen är särskilt intressanta, där vinsttillväxten varit stark men värderingarna är fortsatt mer rimliga.

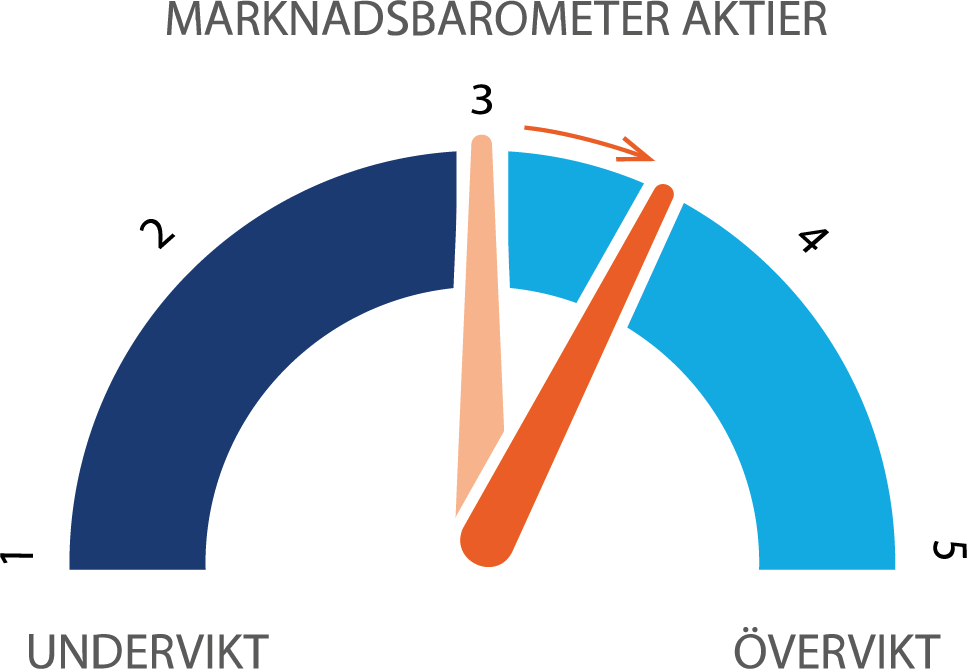

Precis som The Beach Boys sjunger: “I’m pickin’ up good vibrations” – fångar vi nu upp signaler om en marknad där optimismen börjar överrösta oron. Kanske inte full eufori, men tillräckligt med positiv resonans för att höja volymen ett snäpp och aktiebarometern till 3,5. Vi föredrar Sverige, Emerging Markets som gynnas av en svagare dollar, samt även USA framför Europa. I USA är vi bekymrade över en fortsatt försvagning av den amerikanska dollarn och för en svensk investerare gör man klokt i att valutasäkra sin USA exponering. Europa har haft ett fantastiskt börsår, men där tycker vi att uppgången har gått lite väl snabbt.