”Det svänger”

Pippis från albumet De svänger från 1976

- Det svänger!

- Lågkonjunktur i USA och fördel de mindre bolagen?

- Rapportsäsongen och fördel Sverige?

Det svänger!

”Det svänger” sjunger dansbandet Pippis och det var precis vad det gjorde första veckan i augusti. Det började med svagare inköpschefsstatistik från USA och följdes upp dagen därpå fredagen den 2 augusti med svag arbetsmarknadsstatistik. Oron för en lågkonjunktur och hårdlandning i USA ökade markant. Samtidigt höjde den japanska centralbanken oväntat räntan, vilket fick den japanska yenen att stärkas. Detta satte skräck i alla investerare som lånat pengar billigt i yen för att sedan växla över till dollar och placera i tillgångar med högre avkastning såsom amerikanska statspapper och teknikaktier. Som lite lök på laxen fick vi även en eskalering av krisen i mellanöstern. Det blev för mycket – måndagen den 5 augusti svängde det till ordentligt då den japanska börsen noterade det kraftigaste kursfallet under en dag sedan Black Monday 1987.

Börsfallen blev dock kortvariga och vid veckans slut hade alla börser utom just den japanska hämtat in hela fallet. Att viss ekonomisk statistik från USA kom in lite bättre än väntat bidrog till att lugna marknaden. Det svänger och det är viktigt att komma ihåg att dessa svängningar är helt normala och faktiskt inträffar oftare än man tror. Som kuriosa kan nämnas att sedan 1928 har amerikanska S&P500 indexet någon gång under året fallit med 5-10 procent under totalt 90 av 96 år!

Lågkonjunktur i USA och fördel mindre bolag?

Oron för en lågkonjunktur och hårdlandning i USA har förvisso ökat den senaste tiden och rädslan att den amerikanska centralbanken sänker räntan av fel anledningar det vill säga av oro för låg konjunktur har tilltagit. Vi har i tidigare marknadsbrev beskrivit att ett orosmoln just är att vi ändå hamnar i en lågkonjunktur i USA, dock är detta fortsatt inte vårt huvudscenario. Vi har redan sett att viss makrostatistik från USA har kommit in bättre än väntat samtidigt som bolagsrapporterna ändå får tolkas positivt och de är inte en av orsakerna till den senaste marknadsturbulensen. Rent fundamentalt ser vi inte att något stort har förändrats, men vi förväntar oss att amerikansk arbetsmarknadsstatistik kommer vara än mer i fokus för att just få klarhet kring konjunkturen. Tidigare tolkning av svagare arbetsmarknadsstatiskt har varit positiv, då det har indikerat på lägre inflation och räntesänkningar. Nu får vi ändra tolkning, dålig arbetsmarknadsstatistik kommer tolkas negativt. Omallokeringen från de större bolagen till de mindre har fortsatt och vi tror att det kommer fortsätta. Vi tror på de mindre bolagen i USA, givet vårt huvudscenario med utebliven lågkonjunktur i USA och en påbörjad tid med räntesänkningar, att omallokeringen från stora bolag till mindre kommer att eskalera ytterligare.

Rapportsäsongen och fördel Sverige? Rapportsäsongen för andra kvartalet har återigen varit relativt stark. I USA, världens största ekonomi, går bolagen bra och vinsttillväxten på rullande 12 månader indikerar ca 11 procent ökning, vilket var bättre än förväntat. Samtidigt har en större andel bolag i USA slagit förväntningarna, vilket är positivt och ändå indikerar på en breddning i börsuppgången. Vi tycker även att prognoserna och kommentarerna från bolagen för det andra halvåret är uppmuntrande. Givetvis finns det fortsatt sårbarhet och risk för besvikelse i den kraftiga uppgången vi sett i de stora teknikbolagen. Även i Sverige var rapportsäsongen god, men till viss del tudelad. Konsumentbolag som t.ex. Thule och Husqvarna hade det tufft. Trots det tror vi på fördel Sverige med en stark comeback från låg/negativ BNP-tillväxt att under 2025 hamna runt 2,5 procent BNP-tillväxt. Detta är något högre än vår prognos för USA och mer än 1 procentenhet högre än Euroområdet. Inflationen har redan kommit ner och förväntas fortsätta med både räntesänkningar som följd och möjliga finanspolitiska stimulanser. Finansministern Elisabeth Svantesson har tydligt sagt att med lägre inflation ökar regeringens utrymme för stimulanser. Vi är därför fortsatt positiva till den svenska börsen.

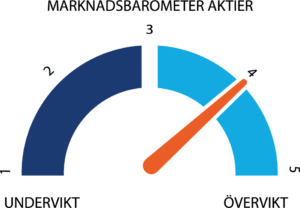

Trots att det svänger väljer vi att behålla vår aktievikt på 4. Fundamentalt tycker vi att det inte är mycket som har ändrats. Inflationen närmar sig eller ligger inom centralbankernas mål, arbetsmarknaden svalnar förvisso, men i ordnade former tror vi, och bolagens försäljning, vinster och prognoser är väl underbyggda. Givetvis finns det som vanligt orosmoln och det största är fortsatt om USA ändå hamnar i lågkonjunktur. Även en eskalering av krisen i mellanöstern och ett val i USA kan kortsiktig skapa turbulens.