”Riders on the Storm”

The Doors från albumet L.A. Woman 1971

- ”Tullar, tvekan och taktiska skiften

- Europa håller emot – USA vacklar

- Rapportsäsongen

“I am a Tariff Man”

Trump har onekligen levt upp till ovan citat och de 25-procentiga tullarna som han annonserade mot Kanada och Mexiko var över fyra gånger högre än under sin första presidentperiod och skulle om de implementerades ha en stor effekt på såväl den globala som den amerikanska ekonomin. Lyckligtvis sköts tullarna mot Kanada och Mexiko upp, men de tioprocentiga tullarna mot Kina har implementerats och var mer i paritet med vad marknaden hade förväntat sig. Nu har telefonsamtalet mellan Trump och Kinas president Xi ställts in. När det väl äger rum finns en förväntan om att även dessa tullar skall tas bort. Denna vecka inleds också med tullhot från Trump med 25-procentiga tullar på all import av stål och aluminium, men även strafftullar på alla länder som beskattar export till USA.

Att tullarna skulle finnas på Trumps agenda var väntat, men de verkar mest användas som hot för att uppnå andra fördelar. Både Kanada och Mexiko lyckades undvika tullarna med relativt små eftergifter och marknaden räknar därför helt uppenbart att tullarna endast är ett förhandlingsspel. Däremot kan vi inte nu bortse från risken med ett handelskrig. Den underliggande frågan om en rättvisare handel, som Trump driver, kommer att bli tuffare att lösa för EU och Kina. Särskilt EU, med sina 27 olika viljor och svårigheter att förhandla som en enhet, kan drabbas hårdare. Den 1 april släpper den amerikanska administrationen sin ”America First Trade Policy” som gissningsvis kommer ge tydligare svar på hur USA ser på den globala handeln med tullar etc.

Turbulens och ökad volatilitet?

Det är inte bara tullar som skapar viss turbulens utan även inom tekniksektorn fick marknaden en brutal påminnelse om att det kan gå snabbt när AI-motorn DeepSeek presenterades som lika bra som sina amerikanska konkurrenter men till en bråkdel av kostnaden. Nvidias börsvärde sjönk med motsvarande halva stockholmsbörsen totala värde och påminner oss igen om koncentrationsriskerna och vikten av en diversifierad portfölj. Dock är det handelstullar som består som den största osäkerheten, dels för att de är svåra att förstå, dels för att veta i vilken magnitud de påverkar den globala ekonomin. I USA kommer nog inte tillväxten i sig att påverkas nämnvärt men däremot kan inflationen ta fart igen och leda till en mer hökaktig amerikansk centralbank, med en risk för räntehöjningar och stigande långräntor. Att just amerikanska långräntor har parkerat sig på en högre nivå än förväntat är till viss del oroväckande och något marknaden följer noga. Blir långräntorna tillräckligt höga kommer investerare att i större utsträckning föredra en lång amerikansk statsobligation än risktillgångar såsom aktier. På tal om centralbanker så sänkte Riksbanken som förväntat sin styrränta med 25 punkter, några dagar senare kom svenska inflationssiffror som indikerade på högre inflation än förväntat. Vi tror att förväntningarna på räntesänkningar från både FED och Riksbanken till viss del kan vara överskattade, vilket även kan leda till viss turbulens och volatilitet om de uteblir.

Rapportsäsongen

Rapportsäsongen för fjärde kvartalet har återigen varit stark. I USA, världens största ekonomi, går bolagen bra och vinsttillväxten hittills ökar med dryga 16 procent, betydligt mer än förväntat. En ännu större ljuspunkt är att även rapporterna för europeiska bolag har slagit förväntningarna med höjda vinstestimat som följd. Detta är förstås extra glädjande då vi i tidigare marknadsbrev varit lite oroliga om USA klarar av att ensamt vara det ekonomiska dragloket. Magnificent Seven-bolagen har alla rapporterat, förutom Nvidia, med bra resultat som ändå har överträffat marknadens förväntningar. Dock har vissa tveksamma kommentarer om framtiden förekommit, vilket inte riktigt ryms i den förväntansbild Magnificent Seven-bolagen har. Därför har vi också sett en viss paus i uppgången och avkastningen för Magnificent Seven-bolagen har faktiskt varit betydligt sämre i år än för övriga bolag i S&P500. Den breddning i uppgången som vi argumenterat för och efterlyst verkar fortsätta, där vi fortfarande ser betydligt mer uppsida bland de mindre bolagen.

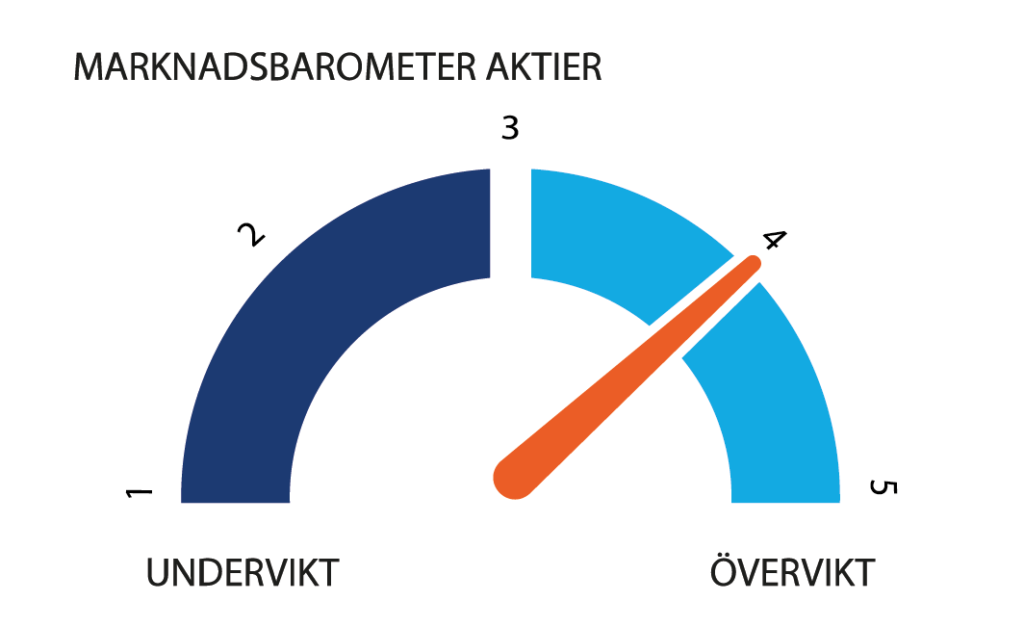

Precis som The Dodos sjunger i ”Trades & Tariffs” ser vi ett handelskrig och även stigande långräntor som en risk för ökad turbulens och volatilitet. Vi ser fortsatt aktier som ett attraktivt tillgångsslag och behåller vår aktievikt på en 4, men ökad selektivitet och val av mer defensiva aktier som till exempel läkemedelsbolag kan vara ett sätt att stå emot framtida turbulens bättre. Vi gillar fortsatt amerikanska och svenska aktier, framförallt de mindre bolagen och börjar även till viss del se med tillförsikt på Europa. Vad gäller emerging markets föredrar vi fortsatt frontier markets och Indien, medan vi fortsätter att undervikta Kina och övrig emerging markets.