”Thin Air”

Pearl Jam från albumet Binaural 2000

- Minskad geopolitisk oro?

- Marknaden avskyr osäkerhet men…

- Rapportsäsongen & värdering

Minskad geopolitisk oro?

Under sommaren trappades den geopolitiska risken upp efter att Israel, tillsammans med USA, inledde omfattande anfall mot Irans kärnanläggningar och robotbaser. Men lika snabbt som anfallen skedde trappades konflikten ner, och oron för högre oljepris och ytterligare högre inflation försvann. Under de senaste åren har vi i våra marknadsbrev fått skriva om ökad geopolitisk oro flera gånger, men aldrig varit i närheten av en rubrik om minskad geopolitisk oro. Därför kan man och ska vara skeptisk till att något sådant kan ske. Samtidigt har det skett vissa förändringar i attityden till kriget i Ukraina. Med Trump vid rodret har försök till fredssamtal skett, senast i förra veckan i Alaska tillsammans med Putin. Även som Trump uttrycker det som att ”there’s no deal until there’s a deal” påstås det ändå ha skett viss framgång. Samtidigt noteras en allt större krigströtthet i Ukraina. Sannolikheten att de kan tänka sig att ge upp vissa territoriala områden i utbyte mot säkerhetsgarantier har ökat, något som även Putin åtminstone säger sig acceptera. Det är dock fortfarande en lång väg kvar, och mycket kan hända innan – och om – man når hela vägen fram. Enligt Polymarket har sannolikheten för eldupphör i år stigit till 38 % och till 64 % innan slutet på 2026. Även om 38 % inte är särskilt högt, bör man komma ihåg att marknaden är framåtblickande. En fred skulle innebära minskad osäkerhet, och om det finns något marknaden älskar mer än något annat, så är det just minskad osäkerhet – även om priset blir något högre än väntat.

Marknaden avskyr osäkerhet men…

…älskar minskad osäkerhet mer! Börserna har under sommaren utvecklats starkt trots stigande tullar. Utfallet av tullarna börjar klarna och trots att de generellt sett kommer hamna högre än tidigare reagerar börsen positivt på minskad osäkerhet. Tullar på 10-15 % framstår plötsligt hanterbara i jämförelse med 50 % som diskuterades bara veckor tidigare. Även om det fortfarande finns vissa osäkerheter kvar i tullfrågan har listan på kända osäkerheter minskat och vi tror att marknaden därför kommer mer övergå att fokusera på ekonomiska data. I USA har arbetsmarknadsstatistik för juli kommit in på bara lite sämre än väntat. Siffrorna var på inget sätt alarmerande, men det som överraskade var den stora nedjusteringen i maj och junisiffrorna. En försvagad arbetsmarknad i USA ledde snabbt till att marknaden började prisa in räntesänkningar av den amerikanske centralbanken, FED. Förra veckans inflationssiffror i USA kom in som väntat och vi tror inte det kommer att hindra FED att börja med sina räntesänkningar i september. Att den amerikanska ekonomin kyls av är tydligt – frågan är hur mycket. Givet marknadens lugn verkar endast en mindre avmattning vara inprisad. En större avkylning skulle kunna skapa större turbulens och osäkerhet. Till detta kommer den höga amerikanska statsskulden och FED:s balansgång mellan hög inflation och svagare tillväxt. Historiskt går vi dessutom nu in i en svagare period på året, vilket gör marknadsluften ännu tunnare. Vi bedömer att konjunkturrisken är större i USA än i Europa, som fortfarande tycks befinna sig i en återhämtningsfas. Men givet USA:s globala inflytande skulle en svagare amerikansk konjunktur även påverka stora delar av omvärlden.

Rapportsäsongen & värdering Rapportsäsongen i USA har varit stark. I USA har åtta av tio bolag rapporterat över förväntan, särskilt inom finans- och techsektorn. Men det som oroar är inte siffrorna i andra kvartalet utan den alltmer utmanande värderingen på den amerikanska börsen. Den amerikanska börsen har aldrig värderats högre och har under flera kvartal nu legat på ansträngda värderingsnivåer. I Sverige har rapportperioden generellt kommit in som förväntat eller något svagare, men med en blandad kompott där framför allt besvikelser har straffats hårt. Spännvidden på kursreaktionerna har varit ovanligt stor. En starkare krona har dessutom pressat både försäljning och rörelseresultat något. Värderingsmässigt ligger både de svenska och europeiska börserna på mer humana nivåer än den amerikanska. Tittar man på det klassiska P/E-talet är den amerikanska börsen omkring 60 % högre värderad än de europeiska.

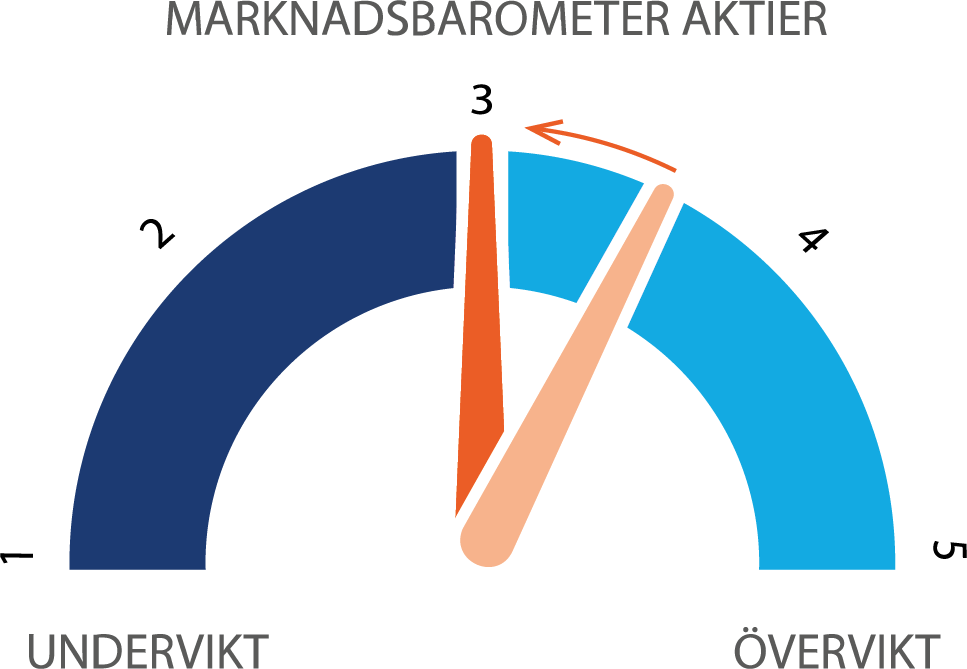

Precis som Pearl Jam sjunger i ”Thin Air” har luften blivit tunnare. Risken för besvikelser är större, särskilt efter den starka börssommaren. En fred eller till att börja med en vapenvila i Ukraina hade givetvis varit väldigt önskvärt och positivt för börserna, men vi tror även här att luften förblir tunn ett tag till, åtminstone fram till nästa marknadsbrev, trots de senaste framstegen. Vi väljer därför att minska aktievikten till 3. Vi fortsätter att undervikta USA till framför allt förmån för Europa, Sverige och till viss del Emerging Markets.